L’economia catalana creixerà un 3% el 2024 (cinc dècimes més del previst en les projeccions anteriors) i un 2,4% el 2025 pel major dinamisme del turisme, la inversió i el consum privat durant el primer semestre del 2024. Tot i això, persisteixen alguns riscos que podrien influir negativament els propers trimestres, entre els quals destaquen: l’augment del preu del petroli per les tensions geopolítiques a l’Orient Mitjà (tot i que es veuria parcialment mitigat per la capacitat de subministrament addicional d’Aràbia Saudita i Emirats Àrabs); l’enquistament de la inflació dels serveis en un context d’augments salarials i la persistència de tipus d’interès elevats més temps del previst, que dificultarien la millora gradual de la inversió.

Aquestes són les conclusions més destacades de l’Informe de Conjuntura Catalana del tercer trimestre del 2024, elaborat per la Cambra de Comerç de Barcelona i l’equip d’AQR-Lab de la UB.

El major dinamisme del turisme, la inversió i el consum privat justifiquen la revisió a l’alça de les previsions de creixement de l’economia catalana per al 2024

A curt termini, el perfil de creixement de l’economia catalana s’hauria de moderar molt gradualment, amb un creixement intertrimestral previst del 0,8% el 3T i el 0,7% el 4T del 2024, en part per una contribució més continguda del turisme estranger.

La Cambra preveu que l’economia catalana creixi un 3% el 2024 i un 2,4% el 2025. Per tant, Catalunya serà una de les economies europees que experimentarà un avenç més robust del PIB. En aquest sentit, les últimes previsions del BCE del mes de setembre estimen un creixement de la zona euro del 0,8% i de l’1,3% per al 2024 i 2025, respectivament.

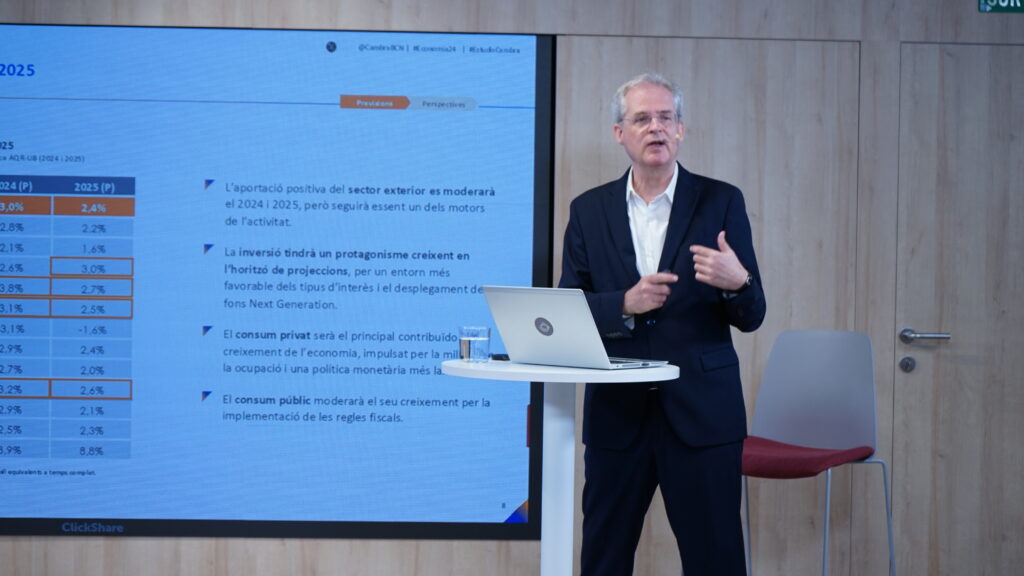

Els factors principals que impulsaran el creixement econòmic els propers trimestres seran el consum privat, el sector exterior i la recuperació de la inversió, gràcies a la millora progressiva dels tipus d’interès i al desplegament creixent dels fons NGEU.

Es preveu que la taxa d’atur, que el segon trimestre de 2024 es va situar al 9,4%, continuï reduint-se fins al 8,8% l’any 2025. El dinamisme més intens de l’ocupació, amb un avenç del 2,5% i del 2,3% el 2024 i 2025, respectivament, juntament amb la recuperació de poder adquisitiu de les llars i el descens previst dels tipus d’interès, hauria de contribuir a l’acceleració del consum privat respecte al 2023.

En canvi, es preveu una moderació en la contribució del sector exterior els propers trimestres, tot i que continuarà sent el principal motor de l’economia. La despesa turística desaccelera a mesura que convergeix amb els nivells prepandèmia, mentre que l’exportació de béns comença a repuntar tot i la debilitat de la indústria europea. Les tones exportades mostraven una tendència general a la baixa des de 2018, però aquesta disminució podria ser causada per un canvi estructural en la composició de les exportacions: exportem menys productes, però aquests són de més alt valor afegit.

La inversió ha repuntat amb força el 2T 2024 de forma generalitzada, però especialment la inversió productiva. Es preveu que els fons NGEU i una política monetària més favorable contribueixin a un creixement més intensiu de la inversió el 2024 i 2025. En relació amb els fons NGEU, s’ha anunciat aquest mes un nou paquet d’ajudes a les pimes (4.500M€) i quasi 50.000M€ disponibles en préstecs pel conjunt de l’Estat gràcies als fons del Pla de Recuperació i Resiliència. A més, les licitacions oficials d’obres a Catalunya han augmentat el 2023 i 2024.

La indústria catalana ha d’incrementar la inversió per ocupat per millorar el patró de creixement

El Valor Afegit Brut (VAB) a la indústria mostra una tendència positiva a Catalunya des del 2022, superant els registres previs a la Covid-19 el 4T 2024. Aquesta evolució favorable contrasta amb la de la zona euro, que no s’ha mostrat tan resilient davant l’increment dels costos energètics. En aquest context, la indústria a Catalunya mantindrà aquest major dinamisme els propers trimestres?

Per respondre a aquesta qüestió, cal analitzar quina ha estat la qualitat del patró de creixement de la indústria manufacturera catalana els últims anys. En aquest sentit, un primer element que cal destacar és que tot i els augments en productivitat observats en el sector les últimes dècades, s’observa una bretxa de productivitat creixent envers la zona euro a partir de 2014. Per tant, una primera conclusió és que l’avenç més intens del VAB industrial de Catalunya des del 2022 en comparació amb la zona euro no es pot justificar per un procés de convergència en termes de productivitat.

“Millorar la productivitat farà que els salaris reals millorin, i amb ells, la capacitat de consum de les famílies”

Josep Santacreu, president de la Cambra de Comerç de Barcelona

Un segon element que cal destacar són les millores significatives de competitivitat relatives després de la crisi financera (exceptuant el període de la pandèmia), per la via d’una forta reducció dels costos laborals i les hores treballades. Els guanys en competitivitat del sector manufacturer català no s’han produït tant per millores en capital humà i tecnològic, sinó per la destrucció de la part del teixit empresarial menys productiu. Cal revertir aquest patró, impulsant l’augment de la productivitat com el veritable motor del creixement sostenible en el llarg termini.

Perquè la indústria manufacturera sigui més competitiva cal augmentar la inversió per ocupat. En concret, l’any 2021 la inversió per treballador a Catalunya al sector manufacturer va ser un 23% inferior a la de la mitjana de la zona euro (gràfic), un diferencial molt similar al de la productivitat per hora treballada. És important destacar que la inversió està associada amb la qualitat del marc institucional, econòmic i social. En aquest sentit, és fonamental reduir les barreres que frenen la inversió, com ara les càrregues burocràtiques i la incertesa jurídica, així com impulsar polítiques públiques que promoguin un encaix més adequat entre l’oferta i la demanda de treball, millorar les infraestructures crítiques, etc.